еҸҚжіўиғҶйӘ—еұҖжңҖеёёи§Ғзҡ„еқ‘пјҢдёҚеңЁиЎЁйқўе®Јдј пјҢиҖҢеңЁе…ҘеҸЈи·іиҪ¬гҖҒиө”зҺҮжҠҳи®©гҖҒжҸҗзҺ°е®Ўж ёе’ҢиҙҰеҸ·йЈҺжҺ§еӣӣдёӘзҺҜиҠӮгҖӮжҲ‘й•ҝжңҹи·ҹиёӘиҝҷзұ»зҒ°иүІеҜјжөҒйЎөйқўпјҢеҸ‘зҺ°дёҚе°‘з«ҷзӮ№з”ЁвҖңй«ҳеӣһжҠҘвҖқвҖңз§’еҲ°иҙҰвҖқеҪ“иҜұйҘөпјҢе®һйҷ…йҖҡиҝҮеҒҮе®ўжңҚгҖҒеҒҮеҹҹеҗҚгҖҒеҒҮдёӢиҪҪеҢ…пјҢжҠҠз”ЁжҲ·дёҖжӯҘжӯҘеёҰиҝӣиө„йҮ‘дёҺйҡҗз§ҒеҸҢйҮҚйЈҺйҷ©еҢәгҖӮ

жҲ‘е®һжөӢиҝҮеӨҡзұ»жүҖи°“вҖңе“ҒзүҢе…ҘеҸЈдёӢиҪҪвҖқйЎөйқўпјҢд№ҹи®©е®үе…ЁеӣўйҳҹеҒҡиҝҮжҠ“еҢ…е’Ңй“ҫи·ҜжҜ”еҜ№гҖӮз»“и®әеҫҲзӣҙжҺҘпјҡзңҹжӯЈиғҪйҷҚдҪҺйЈҺйҷ©зҡ„пјҢдёҚжҳҜе®Јдј йЎөеҶҷеҫ—еӨҡиҠұпјҢиҖҢжҳҜжҳҜеҗҰе…·еӨҮйҳІDNSеҠ«жҢҒгҖҒдёӢиҪҪеҢ…зӯҫеҗҚжҳҜеҗҰдёҖиҮҙгҖҒжҸҗзҺ°й“ҫи·ҜжҳҜеҗҰжё…жҷ°пјҢд»ҘеҸҠжҳҜеҗҰиғҪиҜҒжҳҺиҮӘе·ұеұһдәҺе®ҳж–№зӣҙиҗҘиҖҢйқһдёӯй—ҙд»ЈзҗҶеҲҶеҸ‘гҖӮ

еҸҚжіўиғҶйӘ—еұҖе…ҲзңӢиө”зҺҮпјҢжҠҳи®©ејӮеёёе°ұжҳҜйў„иӯҰ

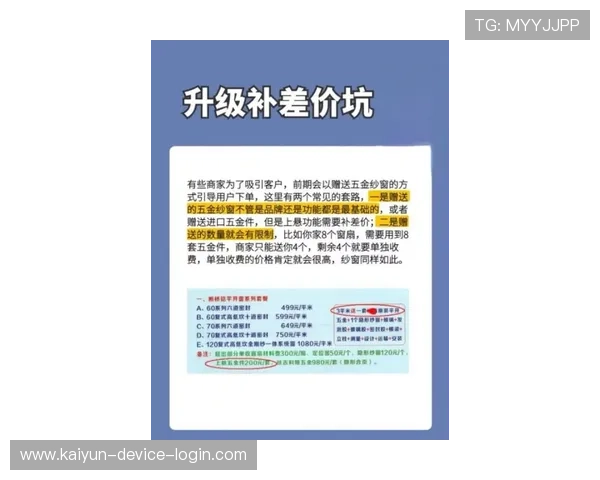

жҲ‘жңҖе…ҲжЈҖжҹҘзҡ„жҳҜзӣҳеҸЈиө”зҺҮдёҺжҠҳи®©гҖӮеҫҲеӨҡйЎөйқўдјҡжҠҠеүҚеҸ°еұ•зӨәеҒҡеҫ—еғҸжӯЈи§„ж•°жҚ®зӣҳпјҢдҪҶдёҖеҲ°е…ій”®иҠӮзӮ№е°ұеҮәзҺ°вҖңдёҙеңәи°ғж•ҙвҖқвҖңйЈҺжҺ§дҝ®жӯЈвҖқвҖңй«ҳиө”йҷҗйўқвҖқд№Ӣзұ»зҡ„жЁЎзіҠжҸҗзӨәгҖӮз”ЁжҲ·д»ҘдёәиҮӘе·ұзңӢеҲ°зҡ„жҳҜе…¬ејҖд»·ж јпјҢе®һйҷ…дёҠжҲҗдәӨжқЎд»¶ж—©иў«ж”№еҶҷпјҢжңҖеҗҺиҗҪеҲ°жүӢйҮҢзҡ„з»“з®—з»“жһңе’ҢжңҖеҲқеұ•зӨәе®Ңе…ЁдёҚеҗҢгҖӮ

иҝҷзұ»йЈҺйҷ©зҡ„жң¬иҙЁпјҢжҳҜдҝЎжҒҜдёҚеҜ№з§°гҖӮеүҚеҸ°иө”зҺҮзңӢзқҖиҜұдәәпјҢеҗҺеҸ°жҠҳ让规еҲҷеҚҙи—Ҹеҫ—еҫҲж·ұгҖӮдёҖж—Ұе№іеҸ°ж—ўдёҚе…¬ејҖ规еҲҷпјҢд№ҹдёҚз»ҷе®Ңж•ҙжіЁеҚ•иҪЁиҝ№пјҢз”ЁжҲ·е°ұеҫҲйҡҫиҜҒжҳҺиҮӘе·ұйҒӯйҒҮдәҶејӮеёёж”№д»·гҖӮйҒҮеҲ°иҝҷз§Қжғ…еҶөпјҢжҲ‘дјҡдјҳе…ҲзңӢжҳҜеҗҰиғҪеҜјеҮәе®Ңж•ҙи®°еҪ•пјҢжҳҜеҗҰиғҪи·Ёи®ҫеӨҮеӨҚж ёпјҢзңҹжӯЈеҗҲж јзҡ„зі»з»ҹиҮіе°‘еә”ж”ҜжҢҒеӨҡз«Ҝж— зјқеҲҮжҚўеҗҺд»Қдҝқз•ҷдёҖиҮҙзҡ„ж•°жҚ®жҳҺз»ҶгҖӮ

еҰӮжһңдёҖдёӘйЎөйқўдёҖиҫ№ејәи°ғй«ҳиө”зҺҮпјҢдёҖиҫ№еҸҲеҸҚеӨҚеј•еҜјдҪ з§ҒиҒҠе®ўжңҚзЎ®и®Өз»“з®—пјҢйӮЈе°ұдёҚжҳҜжӯЈеёёжөҒзЁӢпјҢиҖҢжҳҜе…ёеһӢзҡ„дәәдёәе№Ійў„з©әй—ҙгҖӮи¶Ҡдҫқиө–дәәе·ҘеҸЈеӨҙжүҝиҜәпјҢеҗҺз»ӯжүҜзҡ®и¶ҠдёҘйҮҚгҖӮ

жҸҗзҺ°и¶Ҡеҝ«и¶ҠиҰҒжҹҘпјҡеҸҚжіўиғҶеҘ—и·Ҝеёёи—ҸеңЁз»“з®—йҖҡйҒ“

еҫҲеӨҡеҸ—е®іиҖ…дёҚжҳҜиҫ“еңЁе…ҘеҸЈпјҢиҖҢжҳҜеҚЎеңЁжҸҗзҺ°гҖӮеүҚжңҹе°ҸйўқиғҪеҮәпјҢзӯүйҮ‘йўқдёҖеӨ§пјҢе°ұејҖе§ӢиҰҒжұӮиЎҘжөҒж°ҙгҖҒиЎҘи®ӨиҜҒгҖҒдәӨи§ЈеҶ»йҮ‘пјҢз”ҡиҮіжҠҠжӯЈеёёе®Ўж ёеҢ…иЈ…жҲҗвҖңеҸҚжҙ—й’ұжҺ’жҹҘвҖқгҖӮжҲ‘еҒҡеҜ№жҜ”ж—¶дјҡдё“й—ЁжөӢиҜ•дёҚеҗҢйўқеәҰзҡ„жҸҗж¬ҫи·Ҝеҫ„пјҢеӣ дёәе°Ҹйўқз§’иҝҮ并дёҚиғҪиҜҒжҳҺж•ҙдҪ“й“ҫи·Ҝе®үе…ЁгҖӮ

зңҹжӯЈеҖјеҫ—зңӢзҡ„пјҢжҳҜе№іеҸ°жңүжІЎжңүжҳҺзЎ®зҡ„жһҒйҖҹеӨ§йўқз»“з®—йҖҡйҒ“иҜҙжҳҺпјҢеҲ°иҙҰж—¶ж•ҲжҳҜеҗҰеҶҷеҫ—е…·дҪ“пјҢеӨұиҙҘеҺҹеӣ жҳҜеҗҰеҸҜиҝҪиёӘгҖӮеҰӮжһңйЎөйқўеҸӘдјҡиҜҙвҖңжһҒйҖҹеҮәж¬ҫвҖқвҖңеҮ еҲҶй’ҹеҲ°иҙҰвҖқпјҢеҚҙжІЎжңүжүӢз»ӯиҙ№гҖҒйҷҗйўқгҖҒ银иЎҢеҚЎз»ҙжҠӨж—¶ж®өгҖҒ第дёүж–№йҖҡйҒ“и·Ҝз”ұзӯүз»ҶиҠӮпјҢйӮЈеҹәжң¬е°ұжҳҜйқ еҸЈеҸ·еҗёеј•дәәгҖӮ

- е…ҲеҒҡе°ҸйўқйӘҢиҜҒпјҢеҶҚзңӢеҗҢиҙҰжҲ·дёҚеҗҢж—¶й—ҙж®өзҡ„еҲ°иҙҰзЁіе®ҡжҖ§пјҢдёҚиҰҒдёҖж¬ЎжҖ§еҺӢеӨ§йўқгҖӮ

- ж ёеҜ№жҸҗзҺ°йЎөйқўеҹҹеҗҚгҖҒиҜҒд№Ұе’ҢдёӢиҪҪеҢ…жқҘжәҗпјҢйҳІжӯўи·іиҝӣдјӘйҖ 收银еҸ°жҲ–иў«дёӯйҖ”зҜЎж”№гҖӮ

- дҝқеӯҳе®Ўж ёжҸҗзӨәгҖҒе·ҘеҚ•зј–еҸ·е’ҢеҲ°иҙҰжҲӘеӣҫпјҢж–№дҫҝж ёжҹҘжҳҜеҗҰеӯҳеңЁдәәдёәжӢ–延жҲ–дәҢ次收иҙ№гҖӮ

жҲ‘иҝҳдјҡзү№еҲ«зӣҜдҪҸвҖңдәәе·ҘеҠ жҖҘвҖқжҢүй’®гҖӮеҫҲеӨҡй—®йўҳе°ұеҮәеңЁиҝҷйҮҢпјҡдёҖж—Ұз”ЁжҲ·зқҖжҖҘпјҢе®ўжңҚе°ұдјҡиҜұеҜјиҪ¬еҲ°з«ҷеӨ–жІҹйҖҡпјҢеҗҺйқўеҮәзҺ°д»Јд»ҳеӨұиҙҘгҖҒиҙҰеҸ·еҶ»з»“гҖҒеҸҚеӨҚиЎҘж¬ҫзҡ„жҰӮзҺҮдјҡйҷЎеўһгҖӮ

дёӢиҪҪе…ҘеҸЈиҠұж ·еӨҡпјҢе…Ёз«ҜAPPйҳІе°ҒдёҚзӯүдәҺзңҹжӯЈе®үе…Ё

жҲ‘еңЁе®һжөӢдёӯи§ҒиҝҮеӨ§йҮҸвҖңжңҖж–°зүҲдёӢиҪҪвҖқвҖңеӨҮз”Ёзәҝи·ҜвҖқвҖңй•ңеғҸе…ҘеҸЈвҖқйЎөйқўпјҢе®ғ们жңҖеёёжү“зҡ„ж——еҸ·е°ұжҳҜе…Ёз«ҜиҰҶзӣ–е’ҢзЁіе®ҡи®ҝй—®гҖӮеҸҜдёҖж—Ұж·ұе…ҘеҲҶжһҗпјҢе°ұдјҡеҸ‘зҺ°дёҚе°‘е®үиЈ…еҢ…йў‘з№ҒжӣҙжҚўзӯҫеҗҚпјҢз”ҡиҮіе®үеҚ“еҢ…еҗҚгҖҒiOSжҸҸиҝ°ж–Ү件гҖҒзҪ‘йЎөи·іиҪ¬еҹҹеҗҚеҪјжӯӨдёҚдёҖиҮҙгҖӮиҝҷж ·зҡ„й“ҫи·ҜпјҢжң¬иә«е°ұиҜҙжҳҺеҲҶеҸ‘дҪ“зі»ж··д№ұгҖӮ

дёҚе°‘дәәдјҡжҠҠвҖңеҺҹз”ҹAPPйҳІе°ҒвҖқзҗҶи§ЈжҲҗз»қеҜ№е®үе…ЁпјҢиҝҷдёӘи®ӨзҹҘеҫҲеҚұйҷ©гҖӮеҺҹз”ҹAPPйҳІе°ҒеҸӘжҳҜеҲҶеҸ‘е’Ңи®ҝй—®еұӮйқўзҡ„жүӢж®өпјҢдёҚд»ЈиЎЁдёҡеҠЎеҸҜдҝЎпјҢжӣҙдёҚзӯүдәҺиө„йҮ‘е®үе…ЁгҖӮжҲ‘дјҡ继з»ӯж ёжҹҘжҳҜеҗҰжңүеҺҹз”ҹAPPйҳІе°Ғд№ӢеӨ–зҡ„дҝқжҠӨпјҢдҫӢеҰӮиҜҒд№Ұж ЎйӘҢгҖҒзүҲжң¬жӣҙж–°ж—Ҙеҝ—гҖҒејӮеёёзҷ»еҪ•жҸҗйҶ’пјҢд»ҘеҸҠжҳҜеҗҰе…·еӨҮеҹәжң¬зҡ„йҳІDNSеҠ«жҢҒиғҪеҠӣпјҢйҒҝе…Қз”ЁжҲ·зӮ№иҝӣеҒҮеҹҹеҗҚеҗҺиў«еј•еҜјдёӢиҪҪжңЁй©¬еҢ…гҖӮ

еҰӮжһңдёҖдёӘе№іеҸ°е®Јз§°ж”ҜжҢҒе®үеҚ“гҖҒiOSгҖҒH5е’ҢжЎҢйқўз«ҜпјҢ并ејәи°ғеӨҡз«Ҝж— зјқеҲҮжҚўпјҢеҚҙиҝһеҗҢдёҖиҙҰеҸ·зҡ„зҷ»еҪ•йЈҺйҷ©йҖҡзҹҘйғҪеҒҡдёҚеҲ°пјҢйӮЈиҜҙжҳҺе®ғжҠҠзІҫеҠӣж”ҫеңЁеҜјжөҒпјҢдёҚжҳҜж”ҫеңЁе®үе…ЁгҖӮзңҹжӯЈзҡ„е®үе…Ёдә§е“ҒпјҢи®ҫеӨҮеҲҮжҚўеҗҺеә”жңүеҸҜи§Ғи®°еҪ•пјҢиҖҢдёҚжҳҜи®©йҷҢз”ҹи®ҫеӨҮйқҷй»ҳзҷ»еҪ•гҖӮ

иө„йҮ‘е®үе…ЁеҲ«еҗ¬ж•…дәӢпјҢеә•еұӮйЈҺжҺ§иҰҒзңӢиҜҒжҚ®

жҲ‘еҲӨж–ӯдёҖдёӘе№іеҸ°жҳҜеҗҰйқ еҫ—дҪҸпјҢдёҚзңӢе®ўжңҚиҜқжңҜпјҢеҸӘзңӢеә•еұӮйЈҺжҺ§гҖӮжүҖи°“вҖң银иЎҢзә§дҝқжҠӨвҖқвҖңдё“зәҝз»“з®—вҖқвҖңзӢ¬з«Ӣй’ұеҢ…вҖқиҝҷдәӣиҜҚпјҢи°ҒйғҪиғҪеҶҷпјҢе…ій”®жҳҜжңүжІЎжңүиҜҒжҚ®й“ҫгҖӮжҜ”еҰӮзҷ»еҪ•жҳҜеҗҰжңүејӮең°жӢҰжҲӘпјҢи®ўеҚ•жҳҜеҗҰиғҪиҝҪжәҜпјҢејӮеёёж“ҚдҪңжҳҜеҗҰдјҡи§ҰеҸ‘дәҢж¬ЎйӘҢиҜҒпјҢиө„йҮ‘жөҒж°ҙжҳҜеҗҰеүҚеҗҺдёҖиҮҙгҖӮ

еҫҲеӨҡз«ҷзӮ№зҲұжҠҠиҮӘе·ұеҢ…иЈ…жҲҗе®ҳж–№зӣҙиҗҘпјҢдҪҶдёҖж ёеҜ№дё»дҪ“дҝЎжҒҜгҖҒеҹҹеҗҚеӨҮжЎҲгҖҒдёӢиҪҪзӯҫеҗҚе’Ңе®ўжңҚеҸЈеҫ„пјҢе°ұиғҪеҸ‘зҺ°еүҚеҗҺеҜ№дёҚдёҠгҖӮзңҹжӯЈзҡ„е®ҳж–№зӣҙиҗҘпјҢиҮіе°‘иҰҒеҒҡеҲ°е“ҒзүҢгҖҒеҹҹеҗҚгҖҒеә”з”ЁзӯҫеҗҚе’Ңз»“з®—иҜҙжҳҺдёҖиҮҙпјӣеҰӮжһңеҗҢдёҖдёӘе“ҒзүҢеҜ№еә”еӨҡдёӘе®Ңе…ЁдёҚеҗҢзҡ„е…ҘеҸЈпјҢз”ҡиҮіе®ўжңҚи®©开云多设备登录дҪ йҡҸж—¶жҚўең°еқҖпјҢйӮЈеӨ§жҰӮзҺҮжҳҜд»ЈзҗҶеұӮеұӮеҲҶеҸ‘гҖӮ

жҲ‘иҝҳдјҡзңӢиҙҰеҸ·жқғйҷҗи®ҫи®ЎгҖӮеҮЎжҳҜиғҪиў«е®ўжңҚвҖңжүӢеҠЁж”№зҠ¶жҖҒвҖқзҡ„иҙҰжҲ·зі»з»ҹпјҢйЈҺйҷ©йғҪеҒҸй«ҳгҖӮе®үе…ЁжҲҗзҶҹзҡ„е№іеҸ°пјҢеҶ»з»“гҖҒе®Ўж ёгҖҒжҒўеӨҚйғҪеә”жңүжё…жҷ°и§„еҲҷпјҢиҖҢдёҚжҳҜи°ҒиҒҠеӨ©еЈ°йҹіеӨ§пјҢи°Ғе°ұиғҪиў«дјҳе…ҲеӨ„зҗҶгҖӮ

ж ёеҝғеёёи§Ғй—®йўҳи§Јзӯ”(FAQ)

йҒҮеҲ°йў‘з№ҒжӣҙжҚўеҹҹеҗҚе’ҢдёӢиҪҪең°еқҖпјҢжҖҺд№ҲеҲӨж–ӯжҳҜдёҚжҳҜеҒҮе…ҘеҸЈпјҹ

жҲ‘дјҡе…ҲжЈҖжҹҘеҹҹеҗҚиҜҒд№ҰгҖҒйЎөйқўи·іиҪ¬й“ҫе’Ңе®үиЈ…еҢ…зӯҫеҗҚжҳҜеҗҰдёҖиҮҙпјҢеҶҚзңӢеҺҶеҸІе…ҘеҸЈжҳҜеҗҰй•ҝжңҹзЁіе®ҡгҖӮиӢҘеҗҢдёҖе“ҒзүҢзҹӯжңҹеҶ…дёҚж–ӯеҲҮжҚўең°еқҖпјҢдё”е®ўжңҚеҸӘи®©дҪ йҖҡиҝҮз§ҒиҒҠжӢҝй“ҫжҺҘпјҢиҝҷзұ»е…ҘеҸЈйЈҺйҷ©еҫҲй«ҳгҖӮеҜ№жҷ®йҖҡз”ЁжҲ·жқҘиҜҙпјҢиғҪеҗҰйӘҢиҜҒжқҘжәҗгҖҒиғҪеҗҰеӨҚж ёзӯҫеҗҚпјҢжҜ”йЎөйқўеҒҡеҫ—еӨҡжјӮдә®жӣҙйҮҚиҰҒгҖӮ

жҸҗзҺ°ж—¶иў«иҰҒжұӮиЎҘжөҒж°ҙжҲ–зјҙзәіи§ЈеҶ»йҮ‘пјҢиө„йҮ‘иҝҳжңүжңәдјҡжӢҝеӣһеҗ—пјҹ

жҲ‘и§ҒиҝҮжңҖеӨҡзҡ„дәҢж¬ЎиҜҲйӘ—е°ұеҸ‘з”ҹеңЁиҝҷдёӘзҺҜиҠӮгҖӮеҜ№ж–№дёҖж—ҰжҸҗеҮәе…ҲдәӨй’ұеҶҚи§Јй”ҒпјҢеҹәжң¬е·Із»ҸеҒҸзҰ»жӯЈеёёе®Ўж ёйҖ»иҫ‘гҖӮжӯӨж—¶дёҚиҰҒ继з»ӯиҪ¬иҙҰпјҢе…Ҳдҝқеӯҳи®°еҪ•гҖҒжҲӘеӣҫйЎөйқўгҖҒеҜјеҮәиҒҠеӨ©иҜҒжҚ®пјҢ并е°Ҫеҝ«еҗ‘ж”Ҝд»ҳжё йҒ“гҖҒ银иЎҢжҲ–зӣёе…іжҠ•иҜүжё йҒ“еҸҚйҰҲгҖӮ继з»ӯиЎҘж¬ҫпјҢйҖҡеёёеҸӘдјҡи®©жҚҹеӨұжү©еӨ§гҖӮ

жүҖи°“еҺҹз”ҹAPPйҳІе°Ғе’ҢеӨҡз«Ҝж— зјқеҲҮжҚўпјҢиғҪдёҚиғҪеҪ“жҲҗе№іеҸ°еҸҜйқ зҡ„иҜҒжҳҺпјҹ

дёҚиғҪгҖӮжҲ‘еҒҡиҜ„жөӢж—¶еҸӘжҠҠе®ғ们еҪ“дҪңжҠҖжңҜзү№еҫҒпјҢдёҚдјҡеҪ“жҲҗдҝЎз”ЁиғҢд№ҰгҖӮеҺҹз”ҹAPPйҳІе°ҒиҜҙжҳҺеҲҶеҸ‘еұӮжңүдёҖе®ҡ规йҒҝиғҪеҠӣпјҢеӨҡз«Ҝж— зјқеҲҮжҚўиҜҙжҳҺеүҚз«ҜдҪ“йӘҢеҒҡиҝҮдјҳеҢ–пјҢдҪҶе№іеҸ°жҳҜеҗҰеҸҜйқ пјҢд»ҚиҰҒзңӢйЈҺжҺ§гҖҒз»“з®—гҖҒиҜҒжҚ®з•ҷеӯҳе’ҢиҙҰжҲ·жқғйҷҗи®ҫи®ЎгҖӮжҠҖжңҜеӨ–иЎЈеҶҚе®Ңж•ҙпјҢд№ҹжҺ©зӣ–дёҚдәҶ规еҲҷдёҚйҖҸжҳҺе’Ңиө„йҮ‘й“ҫи·ҜдёҚжё…зҡ„й—®йўҳгҖӮ

жҲ‘з»ҷиҜ»иҖ…зҡ„е®һйҷ…е»әи®®еҫҲжҳҺзЎ®пјҡзңӢеҲ°вҖңй«ҳиө”зҺҮгҖҒеҝ«жҸҗзҺ°гҖҒдё“еұһе…ҘеҸЈвҖқиҝҷзұ»з»„еҗҲж—¶пјҢе…ҲеҒңдёҖжӯҘпјҢйҖҗйЎ№ж ёеҜ№еҹҹеҗҚгҖҒзӯҫеҗҚгҖҒ结算规еҲҷе’Ңе®ўжңҚиә«д»ҪпјҢдёҚиҰҒиў«йЎөйқўиҠӮеҘҸеёҰзқҖиө°гҖӮеҸҚжіўиғҶйӘ—еұҖеҫҖеҫҖдёҚжҳҜдёҖж¬ЎжҳҺжҳҫзҡ„ж¬әиҜҲпјҢиҖҢжҳҜз”Ёе…ҘеҸЈдјӘиЈ…гҖҒ规еҲҷжЁЎзіҠе’ҢжҸҗзҺ°жӢ–延慢慢еҘ—зүўз”ЁжҲ·гҖӮдҪ и¶ҠйҮҚи§ҶиҜҒжҚ®гҖҒйӘҢиҜҒе’ҢиҙҰжҲ·е®үе…ЁпјҢи¶ҠдёҚе®№жҳ“жҺүиҝӣиҝҷзұ»еқ‘йҮҢгҖӮ